Bruttogrundfläche

Die Brutto-Grundfläche (BGF) ist nach der DIN 277 die Summe der nutzbaren Grundflächen aller Grundrissebenen eines Bauwerks nach DIN 277 und deren konstruktiver Umschließung. Sie berechnet sich also nach den äußeren Maßen eines Gebäudes.

Nicht zu verwechseln ist die Bruttogrundfläche mit der Geschossfläche (oder Bruttogeschossfläche). Die Geschossfläche ist in der Baunutzungsverordnung definiert als die Summe der nach den Außenmaßen eines Gebäudes ermittelten Grundrissebenen aller Vollgeschosse ohne Nebenanlagen, Balkone, Loggien und Terrassen. Die wesentliche Abgrenzung der Geschossfläche zur Bruttogrundfläche befindet sich in der Berücksichtigung von Vollgeschossen bzw. obersten Geschossen.

Die Bruttogrundfläche gliedert sich in eine Netto-Grundfläche und eine Konstruktions-Grundfläche.

• Die Nettogrundfläche (NGF) ist die Summe der nutzbaren, zwischen den aufgehenden Bauteilenbefindlichen Grundflächen aller Grundrissebenen eines Bauwerks und gliedert sich in

— Nutzfläche (NF)

— Technische Funktionsfläche (TF) und

— Verkehrsfläche (VF)

Zur Nettogrundfläche gehören auch die Grundflächen von fest eingebauten Gegenständen, wie z. B. von Öfen, Duschwanne, Einbaumöbeln usw.

• Die Konstruktionsgrundfläche (KGF) ist die Summe der Grundflächen der aufgehenden Bauteile aller Grundrissebenen eines Bauwerks, z. B. von Wänden, Stützen, Pfeilern, Schornsteinen usw.

Die Konstruktionsgrundfläche ist die Differenz zwischen Brutto- und Nettogrundfläche.

Ermittlung der Bruttogrundfläche nach DIN 277

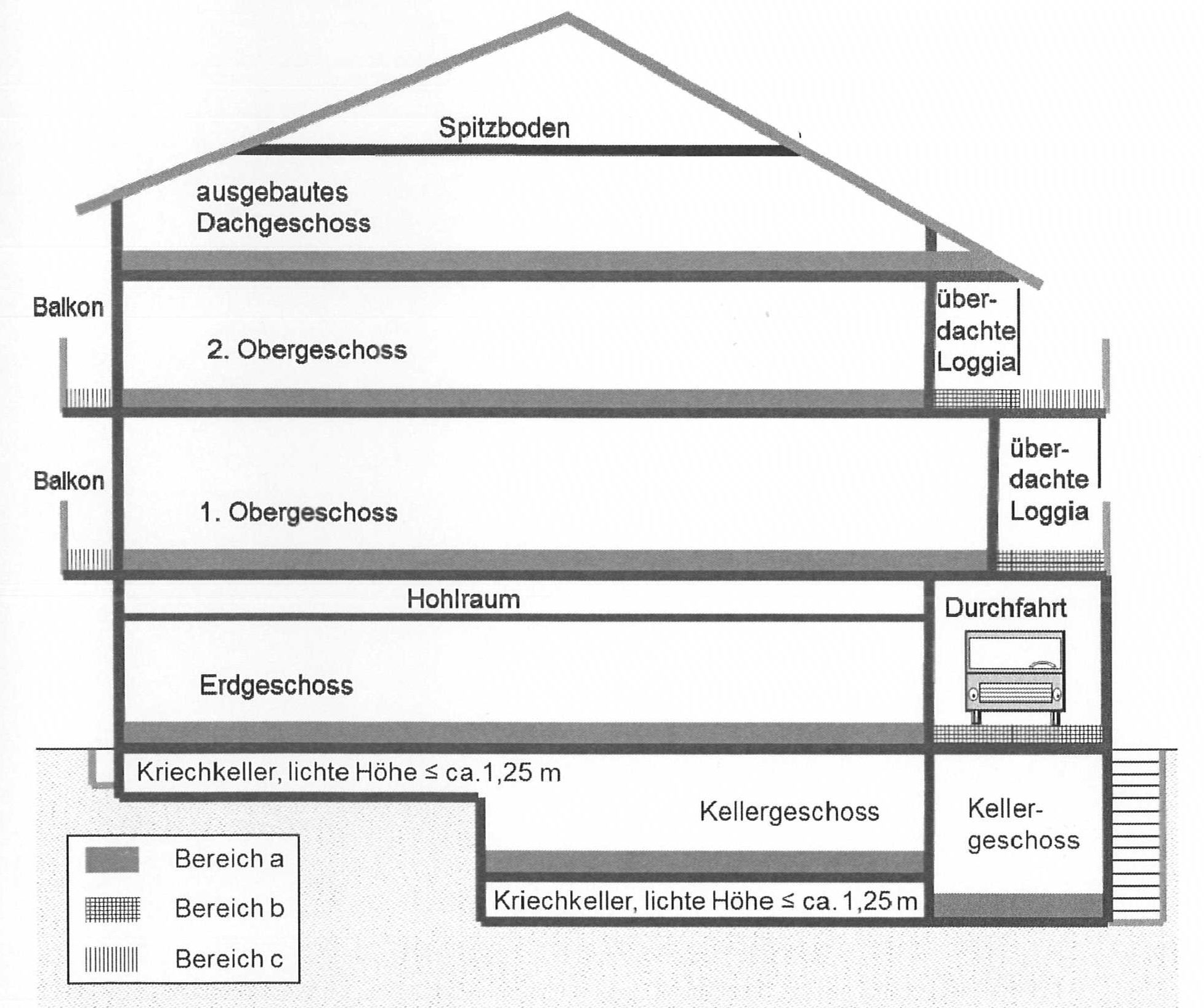

Nach den Vorschriften der DIN 277 sind Grundflächen und Rauminhalte nach ihrer Zugehörigkeit zu folgenden Bereichen getrennt zu ermitteln:

• Bereich a: überdeckt und allseitig in voller Höhe umschlossen

insbesondere Kellergeschoss (KG), Erdgeschoss (EG), Obergeschoss (OG) sowie evtl. ausgebautes und nicht ausgebautes Dachgeschoss

• Bereich b: überdeckt, jedoch nicht allseitig in voller Höhe umschlossen

insbesondere nicht abgeschlossene Durchfahrten im Erdgeschoss, überdachte Balkone bzw. Loggien sowie überdachte Teile von Terrassen.

Bruttogrundflächen des Bereichs b sind an den Stellen, an denen sie nicht umschlossen sind, bis zur senkrechten Projektion ihrer Überdeckungen zu rechnen. Bruttogrundflächen von Bauteilen, die zwischen den Bereichen a und b liegen, sind dem Bereich a zuzurechnen.

• Bereich c: nicht überdeckt

insbesondere überdeckte Balkone, da Dachüberstände nicht als Überdeckung gelten sowie auch nicht überdachte Terrassenflächen

Nicht zu berücksichtigen bei der Ermittlung der Bruttogrundfläche werden

• Kriechkeller

• Kellerschächte

• Außentreppen

• nicht nutzbare Dachflächen

Grundlage der vom Bundesministerium für Verkehr, Bau und Stadtentwicklung veröffentlichten Normalherstellungskosten 2010 ist eine reduzierte Bruttogrundfläche, nämlich die als Summe der Grundflächen aller Grundrissebenen eines Gebäudes definierte Bruttogrundfläche ohne Berücksichtigung der c-Flächen (siehe oben). Die sog. c-Flächen fließen nach der DIN 277 zwar in die Bruttogrundfläche ein, jedoch beziehen sich die in den NHK 2010 ausgewiesenen Tabellenwerte flächenmäßig auf die entsprechend reduzierte BGF (ohne c-Flächen). Für die Wertermittlungspraxis folgt hieraus, dass die Flächen des c-Bereichs nicht in die Ermittlung der reduzierten Bruttogrundfläche einbezogen werden.

Besonderheiten bestehen auch bei der Ermittlung der Bruttogrundfläche für landwirtschaftliche Gebäude.